L’épargne salariale en Portage salarial

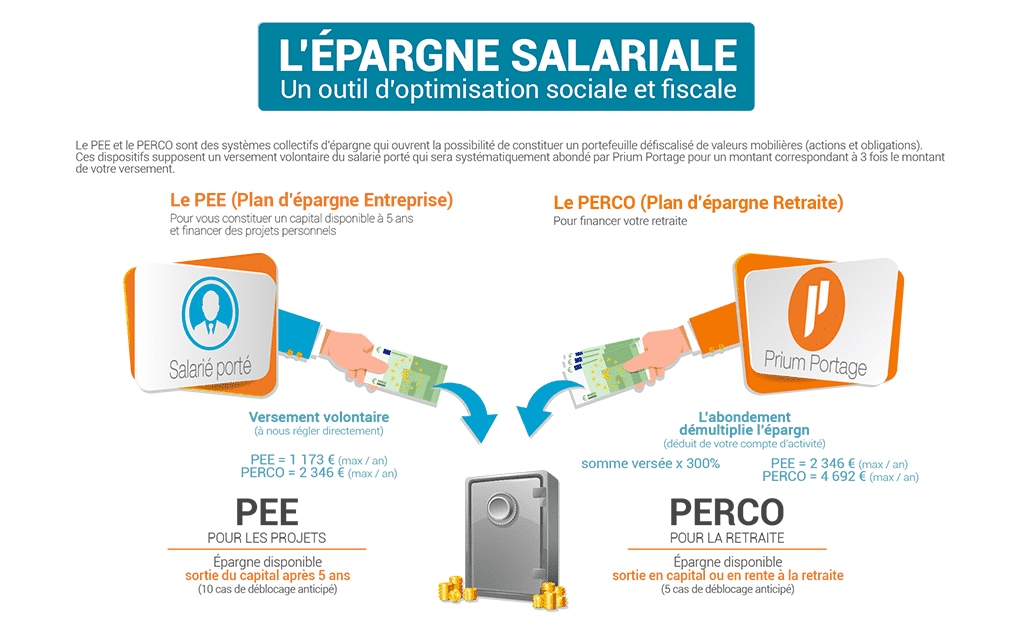

PRIUM Portage est l’une des rares sociétés de portage salarial à proposer à tous ses salariés portés de constituer un plan d’épargne entreprise (PEE) et un plan d’épargne retraite collectif (PERCO). Le PEE et le PERCO sont des solutions d’épargne salariale qui ouvrent la possibilité de constituer un portefeuille défiscalisé de valeurs mobilières dans des conditions fiscales et sociales avantageuses.

Comment fonctionnent un PEE et un PERCO ?

Pour bénéficier d’un PEE ou d’un PERCO, vous devez effectuer un versement volontaire qui sera systématiquement abondé par Prium Portage pour un montant correspondant à 3 fois le montant de votre versement.

En 2023, l’abondement est plafonné à :

- 3 519 € pour le PEE

- 7 038 € pour le PERCO.

Vous pouvez ainsi effectuer chaque année des versements volontaires pour un maximum de 1 173 € sur votre PEE et 2 346 € sur votre PERCO. Les plafonds d’abondement sont réévalués chaque année.

Quelles conditions pour bénéficier de l’épargne salariale ?

En portage salarial, vous pouvez bénéficier du PEE / PERCO si vous respectez les conditions suivantes :

- Ancienneté d’au moins 3 mois au sein de Prium Portage.

- Le total de vos versements sur l’année est inférieur à 25% de votre rémunération annuelle brute.

- Votre compte d’activité est suffisamment alimenté.

Comment souscrire à un PEE ou une PERCO ?

Il vous suffit d’indiquer à votre conseiller que vous souhaitez souscrire à un PEE et/ ou un PERCO. Il vous ouvrira alors l’option sur votre compte d’activité en ligne. Vous indiquez le montant versé directement en ligne puis après avoir vérifié la réalité du versement (par virement ou par chèque), Prium Portage crédite votre plan d’épargne salariale.

Quels impacts sur votre compte d’activité ?

- L’abondement (300% de votre versement volontaire) est prélevé sur votre compte d’activité.

- Le montant prélevé ne donne pas lieu à un paiement de charges sociales à l’exception de la CSG/ CRDS au taux de 9,7% de l’abondement.

- Un forfait social du montant de l’abondement (20% ou 16% selon le plan) est prélevé sur votre compte d’activité.

- Les droits d’entrée prélevés par AXA sur votre plan correspondent à 2% de la somme versée (tarif préférentiel négocié par PRIUM).

- Les frais de dossier et de tenue de comptes s’élèvent à 24 € par an par plan

Quels sont les avantages de l’épargne salariale ?

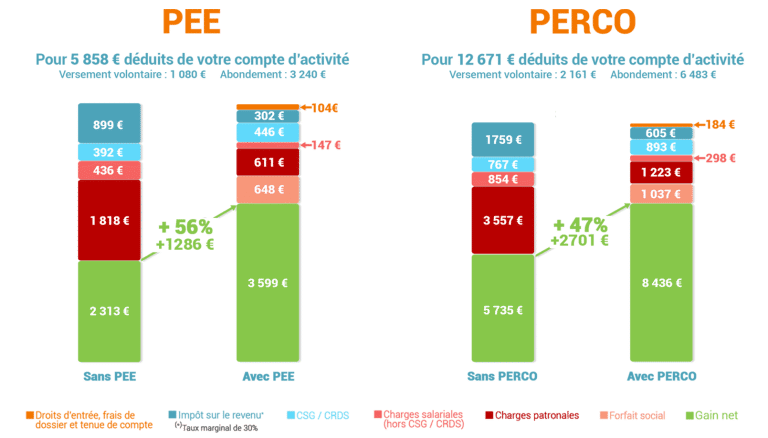

La constitution d’une épargne vous permet de bénéficier d’un allégement de vos charges sociales. Sur le montant abondé, seules sont prélevées la CSG / CRDS (qui représentent 9,7% du montant abondé) ainsi qu’un forfait social de 20% pour le PEE et de 16% pour le PERCO.

Vous bénéficiez également de 2 avantages fiscaux :

- L’abondement n’est pas soumis à l’impôt sur le revenu.

- Les gains et plus-values réalisés sur vos plans d’épargne sont exonérés d’impôt sur le revenu à l’issue de la période d’indisponibilité.

Concrètement, vous bénéficiez d’un gain de revenu de +56% pour le PEE et de +47% pour le PERCO. Avec le PEE, vous économisez ainsi jusqu’à 1 286 € par an et avec le PERCO, vous économisez ainsi jusqu’à 2 701 € par an.

Comment débloquer un PEE ou un PERCO ?

Les sommes versées sont bloquées 5 ans pour un PEE et jusqu’à la retraite pour un PERCO

Il existe néanmoins de nombreux cas de déblocage anticipé :

| Motif de déblocage anticipé | PEE | PERCO | Délai Maximum |

| Résidence principale : acquisition ou construction ou remise en état suite à une catastrophe naturelle | √ | √ | 6 mois |

| Résidence principale : agrandissement | √ | x | 6 mois |

| Mariage ou conclusion d’un PACS | √ | x | 6 mois |

| Naissance ou adoption d’un 3ème enfant puis de chaque enfant suivant | √ | x | 6 mois |

| Divorce, séparation ou dissolution d’un PACS avec résidence habituelle d’un enfant au domicile du titulaire du compte | √ | x | 6 mois |

| Invalidité (salarié, son époux(se) ou partenaire de PACS, ses enfants) | √ | √ | À tout moment |

| Décès (salarié, son époux(se) ou partenaire de PACS) | √ | √ | À tout moment |

| Cessation de contrat de travail | √ | x | À tout moment |

| Création/reprise d’entreprise (par le salarié, son époux(se) ou partenaire de PACS) | √ | x | 6 mois |

| Surendettement | √ | √ | À tout moment |

| Expiration des droits à l’assurance chômage | x | √ | À tout moment |

Quels sont les modes de sortie d’un PEE ou d’un PERCO ?

- En capital pour le PEE et le PERCO : Une fois les sommes devenues disponibles (à l’issue de la période de conservation ou en cas de déblocage anticipé), la sortie peut se faire à tout moment en une ou plusieurs fois. Vous bénéficierez alors d’une épargne disponible à tout moment et fiscalement exonérée.

- En rente viagère pour le PERCO uniquement.

Mise à jour : 14 novembre 2023

Cette page a été rédigée par

Hélène DIEP

Suivez Hélène sur Twitter ou Linkedin

Nos services pour booster vos revenus

Comment optimiser ses revenus en Portage salarial ?

Remboursement des frais professionnels

Chèque Emploi Service

Chèques Cadeaux

Epargne salariale

Parrainer d’autres salariés portés

Nos services pour vous accompagner

6 moyens de trouver des missions en freelance

Prium One : le Portage salarial en quelques clics

Formateurs indépendants

Catalogue de formations

Epargne salariale

Nos services sur-mesure

Avance de salaire

Lissage du salaire en Portage salarial

Personnaliser sa marque commerciale

Options de paiement

Sous-traiter son activité

Facturer des clients particuliers

Facturer des clients internationaux