Le 8 février 2022, l’Assemblée nationale et le Sénat ont définitivement adopté le projet de loi en faveur de l’activité professionnelle indépendante, dans sa version établie en commission mixte paritaire le 25 janvier 2022.

Démarrons ensemble cet article avec le mot du Président de la république, afin de bien comprendre l’intention de ce dernier au travers des mesures du Plan Macron en faveur des indépendants.

De ses mots, il présente un projet d’un environnement plus « juste, simple et protecteur » pour les indépendants :

« Chacun des trois millions d’indépendants qui maillent notre territoire est une chance pour la France. Ils créent de l’activité, de l’emploi et tous nous font vivre au quotidien.

Par les services de proximité qu’ils offrent, ils assurent le maintien d’un lien économique et social indispensable dans nos territoires. Ils incarnent des valeurs essentielles pour la vitalité de notre pays : le travail, le sens de l’engagement et de l’effort, l’esprit d’entreprise, le goût pour l’innovation, la transmission des savoir-faire.

Alors qu’ils ont parfois le sentiment de ne pas être suffisamment reconnus, je tiens à réaffirmer à tous les indépendants de France, dans leur diversité, qu’ils sont au cœur de l’action du Gouvernement.

Depuis 2017, nous avons mené des réformes attendues de longue date par les professionnels, par exemple en baissant les charges, en facilitant la création d’entreprises ou en réformant le régime social des indépendants. Nous nous sommes par ailleurs tenus à leurs côtés durant la crise grâce à l’ensemble de nos dispositifs de soutien.

Si les dispositions déjà prises vont dans le bon sens, nous devons aller encore plus loin. Pour mieux protéger les indépendants face aux accidents de la vie, renforcer leur accompagnement – de la création d’entreprise jusqu’à sa transmission – pour simplifier leurs démarches du quotidien.

Dans la continuité de l’action menée depuis près de cinq ans, et après le temps du soutien dans la crise, et de la relance, telle est notre ambition pour que les indépendants puissent se concentrer sur leur activité et la faire croître. Qu’ils continuent de créer, d’innover, de recruter, de transmettre. C’est le sens du « Plan Indépendants ». »

Emmanuel Macron, Président de la République

Avant même de décortiquer ces mesures, je vous propose de découvrir cette population d’entrepreneurs que l’on nomme plus communément indépendants :

- Combien sont-ils ?

- Sous quel statut exercent-ils précisément ?

- Dans quel domaine d’activité ?

- Quels sont les métiers concernés ?

Les indépendants sont aujourd’hui plus de 2,9 millions, dont 400 000 d’indépendants agricoles, et ont en moyenne d’âge 46 ans, les femmes représentent 37% de cette population d’actifs, et ces indépendants ont un revenu mensuel moyen de 2 580€.

En matière de structuration juridique, ils sont 1,98M (69%) à être sous le statut E.I. pour Entrepreneur individuel, 100 000 (3%) à être sous le statut EIRL, soit Entrepreneur individuel à responsabilité limité et 800 000 (28%) à exercer sous le statut de gérants majoritaires de société.

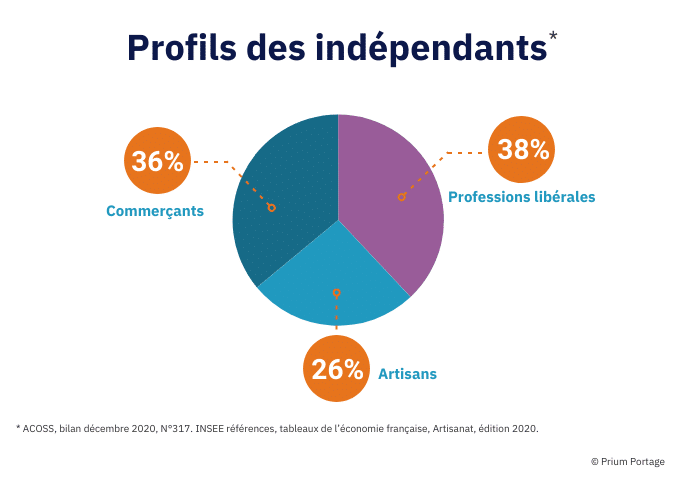

Ce sont nos Commerçants (36%), des Professions libérales (38%) et des Artisans (26%), qui travaillent dans les secteurs d’activités :

- des Métiers de service : Hôtellerie-restauration, activité immobilière, information-communication

- des Services à la personne

- du Commerce

- de la Santé et Action sociale

- de la Construction

- de l’Industrie

- des Transports et entreposage

Vous êtes freelance, indépendant ou vous souhaitez le devenir ? le portage salarial est fait pour vous ! Optimisez vos revenus: nos conseillers sont disponibles pour tout vous expliquer, gratuitement :

Source : INSEE (2020)

2017 : Premières mesures en faveur des indépendants

En 2017, le gouvernement s’était déjà penché sur ce statut d’indépendant, et avait pris plusieurs mesures en sa faveur :

L’Allègement des charges avec la compensation totale de la hausse de la CSG, l’exonération dégressive des cotisations d’assurance maladie et maternité (pour les revenus inférieurs à 43K euros/an), suppression de la cotisation foncière des entreprises et taxes additionnelles pour les entreprises réalisant moins de 5K de CA.

Le renforcement de la protection des indépendants. Depuis le 1er novembre 2019, mise en place d’une allocation de 800€ pour les indépendants contraints de cesser leur activité.

Simplification des démarches

- Suppression du RSI et adossement de la sécurité sociale des indépendants au régime général.

- Mise en place d’un gestionnaire personnel au sein des URSSAF

- Nouvelle organisation qui préserve les spécificités des indépendants, avec la création d’un conseil de la protection sociale pour les indépendants

- Déclaration unifiée des indépendants

- Gestion de la retraite facilitée

- Démarches de recouvrement simplifiées pour les professionnels libéraux

Soutien à la création d’entreprise

- Doublement des plafonds de chiffre d’affaires ou de recettes (respectivement à 170 000 euros pour les activités d’achat/vente et à 70 000 euros pour les activités de prestations de service au lieu de 82 200 euros et 33 200 euros) pour l’application des régimes simplifiés d’imposition à l’impôt sur le revenu et fin du système de « proratisation » du chiffre d’affaires pour les micro-entrepreneurs dont l’activité est saisonnière.

2019 : Loi PACTE en faveur des entreprises

La loi PACTE est une loi de Finances adoptée le 22 mai 2019. La loi PACTE signifie Plan d’Action pour la Croissance et la Transformation des Entreprises, et cible les TPE et PME, notamment auto-entrepreneurs, micro-entrepreneurs et indépendants, afin de les aider à améliorer leurs performances et à croître.

Son principal objectif est de créer de l’emploi et d’associer plus systématiquement les salariés à la gouvernance et aux résultats des entreprises, en développant l’intéressement et la participation.

Elle s’applique aujourd’hui au travers d’une plateforme en ligne qui permet de créer son entreprise avec des démarches simplifiées et un délai réduit. Cela remplacera les 1400 Centres de Formalités des Entreprises (CFE).

Le stage préalable à l’installation (SPI), qui était jusqu’alors obligatoire pour les micro-entrepreneurs souhaitant exercer un métier artisanal, est désormais facultatif.

Le mot d’ordre est lancé :

- Simplifier la procédure,

- Faire gagner du temps à tous,

- Centraliser les données et informations légales

- Et harmoniser les politiques publiques.

Il s’agit là d’accompagner la croissance des petites et moyennes entreprises afin qu’elles deviennent de taille intermédiaire, grâce à la suppression des 199 seuils d’effectifs par 3 seuils seulement (10, 50 et 250 salariés.

Supprimer le forfait social (contribution patronale de 20% sur les sommes versées entre autres au titre de la participation et de l’intéressement) pour les entreprises de moins de 250 salariés afin d’augmenter les montants versés, et permettre à un salarié qui change d’entreprise de garder son épargne retraite.

Autre sujet phare de la loi PACTE : l’innovation, avec la mise en place d’un de de 10 Milliards d’euros pour développer l’innovation dans les nouvelles technologies.

Ces mesures, selon une étude du Trésor Public, pourraient faire augmenter le PIB français d’un point à long terme, et de 0,4 point d’ici 2025 !

Le Plan d’Action pour la Croissance et la Transformation des Entreprises est également marquant pour son implication dans les enjeux sociétaux et environnementaux relatifs aux entreprises.

2021 : un nouveau plan en faveur des indépendants

Le gouvernement poursuit son action en faveur des indépendants et nous présente un plan avec 5 axes et 20 mesures que nous avons synthétisé ici :

1er AXE : Créer un statut unique protecteur pour l’entrepreneur individuel et faciliter le passage d’une entreprise individuelle en société

✓ Mesure 1 : Créer un statut unique protecteur pour l’entrepreneur individuel

Le plan instaure un statut unique pour l’entrepreneur individuel, qui impliquera la suppression du statut d’entrepreneur individuel à responsabilité limitée (EIRL).

Ce statut unique permettra que l’ensemble du patrimoine personnel de l’entrepreneur individuel devienne insaisissable par les créanciers professionnels, seuls les éléments nécessaires à l’activité professionnelle de l’entrepreneur pourront être saisis en cas de défaillance professionnelle.

🗓 Entrée en vigueur : 2022 – projet de loi en faveur des indépendants et PLF 2022

✓ Mesure 2 : Faciliter le passage d’une entreprise individuelle en société

Dans le cadre d’une transmission de son patrimoine « entreprise » vers une autre structure, l’entrepreneur indépendant pourra bénéficier d’un dispositif efficace du droit des affaires, jusque-là essentiellement utilisé à l’occasion d’opérations de fusions de sociétés, pour permettre la transmission de la totalité du patrimoine professionnel en une seule opération, simple à réaliser. Le cadre de l’opération veille aux intérêts des créanciers et les contrats pourront prévoir de n’être cédés, transmis ou apportés à une société qu’après accord écrit du co-contractant.

🗓 Entrée en vigueur : 2022 – projet de loi en faveur des travailleurs indépendants

2e AXE : Améliorer et simplifier la protection sociale des indépendants

✓ Mesure 3 : Faciliter l’accès au dispositif d’assurance volontaire contre le risque des accidents du travail et des maladies professionnelles par la baisse du taux de cotisation

Pour faciliter l’adhésion au dispositif d’assurance volontaire qui permet aux indépendants de bénéficier de différentes prestations en cas d’accident du travail ou de maladie professionnelle, ouvrant droit à la prise en charge des frais de santé, à l’indemnisation de l’incapacité permanente et à l’indemnisation des ayants droit en cas de décès, sa tarification, variable en fonction du secteur d’activité, sera réduite d’environ 30%. Cette baisse de coût n’aura pas d’impact sur les prestations versées qui resteront identiques.

🗓 Entrée en vigueur : 2022 par arrêté

✓ Mesure 4 : Mieux protéger le conjoint collaborateur

En ouvrant le statut de conjoint collaborateur au concubin du chef d’entreprise

Le statut de conjoint collaborateur confère à ce dernier une pluralité de droits, notamment une protection sociale, des droits à la retraite et à la formation professionnelle. En particulier, le conjoint collaborateur est affilié personnellement à la caisse d’assurance vieillesse du chef d’entreprise. Aujourd’hui ouvert aux seules personnes mariées ou pacsées, il sera demain ouvert aux concubins des dirigeants d’entreprises.

🗓 Entrée en vigueur : PLFSS 2022

Simplifier le calcul de cotisations sociales pour les conjoints collaborateurs

Afin de simplifier le dispositif et de garantir des droits à la retraite équitables entre le chef d’entreprise et son conjoint collaborateur, deux des cinq assiettes fiscales seront supprimées pour ne conserver que les options les plus protectrices des droits du couple

🗓 Entrée en vigueur : 2022 par décret

✓ Mesure 5 : Permettre la modulation des cotisations et des contributions sociales en temps réel

Cette mesure permettra aux indépendants de déclarer au fil de l’eau leur revenu estimé et de payer leurs cotisations et leurs contributions sociales sur l’état réel de leur activité. Il présente un intérêt tout particulier pour les indépendants connaissant d’importantes variations de revenus sur l’année.

🗓 Entrée en vigueur : PLFSS 2022

✓ Mesure 6 : Supprimer les pénalités liées à une sous-estimation de déclaration du revenu d’activité

Un indépendant pourra demain déterminer en temps réel son revenu estimé et ajuster ses cotisations au plus près de ses possibilités financières, sans crainte d’une pénalité en cas de mauvaise estimation.

🗓 Entrée en vigueur : PLFSS 2022

✓ Mesure 7 : Neutraliser les effets de la crise sur l’assiette de calcul des droits

La crise a réduit les revenus d’activité 2020 des indépendants, ce qui peut les priver d’accès aux versements d’indemnités journalières (IJ) en cas d’arrêt maladie ou faire baisser le montant de ces indemnités en cas de maladie, de maternité ou de paternité par rapport à la situation « pré-crise ». En effet, ces IJ sont calculées en tenant compte des revenus perçus au cours des trois années civiles précédant l’arrêt maladie ou le congé maternité. Les effets de la crise dans le calcul des indemnités journalières seront neutralisés, afin de protéger les droits sociaux de ces acteurs.

🗓 Entrée en vigueur : PLFSS 2022

✓ Mesure 8 : Préserver les droits à la retraite pour les indépendants impactés par la crise sanitaire

Les indépendants relevant des secteurs du tourisme, de l’événementiel, de la culture, du sport, de l’hôtellerie et de la restauration, ainsi que des secteurs connexes auront un nombre de trimestres de retraite validés en 2020 et 2021 équivalant à la moyenne des trimestres validés lors de leurs trois derniers exercices.

🗓 Entrée en vigueur : PLFSS 2022

3ème AXE : Faciliter la reconversion et la formation des indépendants

✓ Mesure 9 : Rendre éligibles les indépendants à l’allocation des travailleurs indépendants (ATI) lorsque leur activité n’est plus économiquement viable

L’accès à l’allocation des travailleurs indépendants (ATI) sera ouvert aux indépendants qui ont cessé de manière définitive leur activité, lorsque cette dernière n’était pas viable économiquement.

Ce critère de non viabilité sera apprécié en se fondant sur une baisse du revenu fiscal de l’indépendant de 30% d’une année sur l’autre.

🗓 Entrée en vigueur : 2022 – projet de loi en faveur des indépendants

✓ Mesure 10 : Assouplir la condition de revenu minimum pour bénéficier de l’allocation des travailleurs indépendants (ATI)

Les conditions de revenus pour bénéficier de l’allocation des travailleurs indépendants (ATI) sont simplifiées. Le montant requis ne sera désormais que de 10 000 euros minimum sur l’une des deux dernières années d’activité non salariée, au lieu de 10 000 euros minimum en moyenne sur ces deux dernières années.

🗓 Entrée en vigueur : 2022 par décret

✓ Mesure 11 : Doubler le crédit d’impôt pour la formation des dirigeants des TPE

Cette mesure facilitera l’accès des dirigeants des très petites entreprises, de moins de dix salariés, à l’offre de formation professionnelle en augmentant la compensation de la perte de revenu subie lors de la période de formation.

🗓 Entrée en vigueur : PLF 2022

4ème AXE : Favoriser la transmission des entreprises et des savoir-faire

✓ Mesure 12 : Dynamiser la reprise des fonds de commerce

La réglementation comptable prévoit, sous certaines conditions, la possibilité de constater la dépréciation définitive d’un fonds commercial acquis. Cependant, les règles fiscales en vigueur ne permettent pas de déduire du résultat imposable les amortissements comptabilisés.

La mesure autorise temporairement la déduction fiscale de ces amortissements pour les fonds acquis entre le 1er janvier 2022 et le 31 décembre 2023.

Ce dispositif permettra de réduire le coût de la reprise d’une entreprise, et de rendre les opérations de rachat de fonds commerciaux existants plus attractives pour les entrepreneurs qui s’acquitteront de leur impôt sur une base fiscale plus faible.

🗓 Entrée en vigueur : PLF 2022

✓ Mesure 13 : Encourager la cession d’un fonds donné en location-gérance

En cas de départ à la retraite ou de transmission d’une entreprise individuelle, l’entrepreneur peut, sous certaines conditions, bénéficier de l’exonération de tout ou partie des plus-values professionnelles réalisées à l’occasion de la cession de son activité au locataire-gérant en place.

La mesure envisagée vise à assouplir ces conditions, en autorisant la cession d’une activité mise en location-gérance à toute personne, sous réserve qu’elle en poursuive effectivement l’exploitation.

🗓 Entrée en vigueur : PLF 2022

✓ Mesure 14 : Assouplir temporairement le délai de demande d’exonération des plus-values professionnelles de cession d’entreprise réalisées lors d’un départ à la retraite

Un entrepreneur qui cède son entreprise individuelle au moment de son départ à la retraite pourra bénéficier de l’exonération des plus-values professionnelles de cession, s’il fait valoir ses droits à la retraite dans un délai maximum de 36 mois avant ou après la cession (contre 24 mois actuellement).

Cette mesure s’appliquera aux exploitants ayant fait valoir leurs droits à la retraite en 2019, 2020 ou 2021 avant la cession de leur entreprise.

🗓 Entrée en vigueur : PLF 2022

✓ Mesure 15 : Augmenter les plafonds d’exonération partielle et totale des plus- values lors de cession d’entreprises individuelles

Lors de la cession d’une entreprise individuelle, ou d’une branche complète d’activité, une plus-value professionnelle de cession peut être dégagée. Avec la mesure, Si la valeur des éléments d’actif cédés (hors immobilier) est inférieure à 500 000 euros, le cédant peut être totalement exonéré d’impôt sur la plus-value de cession et 1 000 000 euros pour une exonération partielle.

🗓 Entrée en vigueur : PLF 2022

5ème AXE : Simplifier l’environnement juridique des indépendants et leur accès à l’information

✓ Mesure 16 : Simplifier le début d’activité des indépendants

Permettre la déclaration du chiffre d’affaires dès le début d’activité du micro-entrepreneur

Un micro-entrepreneur pourra déclarer son chiffre d’affaires dès le début de son activité, et bénéficier des attestations lui permettant d’accéder à l’ensemble de ses droits.

Allonger les délais pour le choix de régime d’imposition pour un micro-entrepreneur

Fiscalement, un entrepreneur individuel peut être soumis à deux régimes d’imposition distincts en fonction de son chiffre d’affaires ou du montant de ses recettes : le régime dit de la « micro-entreprise » (ou « régime micro »), qui s’applique de plein droit sous certains seuils10, et le régime réel d’imposition.

Lorsqu’un entrepreneur relève de plein droit d’un régime micro, il peut choisir, sous certaines conditions, d’opter pour un régime réel d’imposition. Les délais prévus pour exercer une telle option, ou pour y renoncer, s’avèrent parfois insuffisants pour permettre aux entrepreneurs de prendre une décision parfaitement éclairée.

Les délais actuels d’option ou de renonciation seront donc harmonisés et fixés au dernier jour de dépôt de la déclaration fiscale des résultats de l’exercice précédent11.

🗓 Entrée en vigueur : PLF 2022 et PLFSS 2022

✓ Mesure 17 : Assouplir les conditions de la délivrance des attestations de vigilance

Les organismes de recouvrement, notamment l’URSSAF, ont l’obligation de délivrer à leurs cotisants une attestation de vigilance permettant à ceux-ci de montrer qu’ils sont à jour de leurs obligations de déclaration et de paiement. Cela est notamment indispensable pour répondre à des appels d’offres publics. Cette obligation sera élargie aux cotisants démarrant leur activité, ainsi qu’à ceux n’ayant pas d’obligation sociale de déclaration et n’étant pas redevables de cotisations.

🗓 Entrée en vigueur : PLFSS 2022

✓ Mesure 18 : Faciliter le traitement des dettes de cotisations sociales des gérants majoritaires de SARL dans le cadre d’une procédure de surendettement des particuliers

En cas de défaillance, les dettes contractées en tant que gérant majoritaire d’une SARL au titre de sa protection sociale ne pouvaient être appréhendées ni par une procédure collective, ni par celle du surendettement des particuliers. Il était ainsi susceptible d’être privé de toute solution de traitement de ses dettes de cotisations sociales, alors même que sa société n’existait plus.

La mesure prévoit que ces dettes puissent être effacées dans le cadre d’une procédure de surendettement des particuliers.

🗓 Entrée en vigueur : 2022 – projet de loi en faveur des indépendants

✓ Mesure 19 : Clarifier et aligner les règles communes aux professions libérales réglementées

L’exercice des activités libérales réglementées fait l’objet d’un encadrement juridique spécifique. Les textes existants seront rationalisés et un cadre juridique unifié sera créé permettant aux professions libérales réglementées de clarifier la manière dont elles peuvent développer leur activité économique.

🗓 Entrée en vigueur : 2e semestre 2022 (ordonnance)

✓ Mesure 20 : Créer un site internet unique pour améliorer l’information et l’orientation des entrepreneurs

Fin 2021, les entrepreneurs auront accès à un site internet basé sur une expérience usager personnalisée, simple, au plus près des besoins quotidiens des entreprises. Ce site internet sera le site unique de référence pour les entrepreneurs dans le cadre de leurs recherches, de leurs questions et de leurs démarches.

🗓 Entrée en vigueur : fin 2021

En conclusion

Ces mesures sont une réelle avancée pour chaque indépendant dans l’exercice de son activité, mais sont-elles suffisamment sécurisantes en cas de cessation d’activité ?

Qu’en est-il des démarches pour l’accès au logement ? au crédit bancaire ? à l’achat immobilier ?Et si la solution pour les indépendants étaient de choisir le portage salarial pour conserver la liberté du Freelance tout en ayant la sécurité et la protection du salarié !

Calendrier de présentation du projet

- Fin septembre 2021: Présentation au Conseil des ministres

- Fin octobre 2021 : Début de l’examen parlementaire

- Fin 2021 / Début 2022 : Promulgation de la loi en faveur des indépendants

Vous êtes freelance et souhaitez optimisez vos revenus tout en gardant votre indépendance : le portage salarial est fait pour vous ! Nos conseillers sont disponibles pour tout vous expliquer, gratuitement :